На предприятиях применяются различные методы неразрушающего контроля для выявления дефектов в выпускаемой трубопродукции. Полагается, что скорость интерпретации событий позволяет проверять все 100 % предъявленной на контроль продукции.

Первая компания закупает продукцию, прошедшую контроль качества всеми рекомендованными видами (акустическим, магнитным, оптическим, проникающими веществами, радиационным, радиоволновым, тепловым и электромагнитным) и методами неразрушающего контроля, что подтверждено сертификатами соответствия на систему менеджмента качества по ИСО 9001 и на выпускаемую продукцию, а также протоколами испытаний продукции. В итоге при общем объеме контролируемой продукции в 100 000 условных единиц в месяц (например, погонных метров или тонн продукции) доля возможных дефектов до контроля составляет 5 %, частота ошибок при контроле – пропуск не более 2 дефектов в год (это скрытые дефекты, не выявляемые существующими методами или пропущенные при контроле).

Вторая компания довольствуется сертификатом на систему менеджмента качества по требованиям ИСО 9001. Причем у поставщика используется лишь радиоволновой метод неразрушающего контроля, позволяющий выявить такие дефекты, как расслоения и отклонения металлопродукции по толщине (то есть не более 10 % возможных дефектов). За счет этого доля возможных дефектов до контроля составляет уже 20 %, более того, при контроле возможен пропуск множества скрытых дефектов литья (шлаковых и флюсовых включений, усадочных раковин, газовых пузырей, трещин и др.), дефектов обработки давлением (внутренних и поверхностных трещин, разрывов, закалов, вмятин и др.), дефектов термообработки (перегревов, пережогов, трещин закалочных и водородных и др.) – суммарно около 30 дефектов в год.

Требуется сравнить эффективность систем контроля качества для обеих компаний по показателям риска ошибочных аналитических выводов в течение месяца.

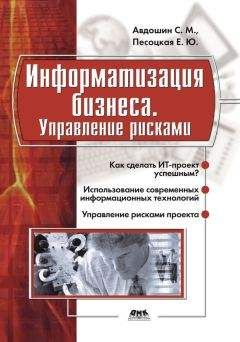

Для решения используется модель «Риск ошибочных аналитических выводов» инструментария «УЯЗВИМОСТЬ» (также может быть использована модель «Оценка риска неадекватной интерпретации событий» комплекса «Управление рисками»). Исходные данные и результаты расчетов отражены на рис. 36.

Рис. 36. Сравнительная оценка эффективности систем контроля качества, пример 1

Сравнительный анализ полученных зависимостей показал:

1) риск ошибочных аналитических выводов для 1-й компании составляет 0,15, а для 2-й – 0,92 (!);

2) при изменении объема контролируемой продукции от 50 000 до 200 000 условных единиц в месяц риск ошибочных аналитических выводов возрастает для 1-й компании с 0,08 до 0,58, а для 2-й компании – с 0,71 до 0,96;

3) увеличение доли возможных дефектов вдвое принципиально не влияет на значение риска ошибочных аналитических выводов, то есть эффективность применяемых технологий контроля зависит существенно от других параметров, в частности от частоты возможных ошибок;

4) при увеличении частоты возможных ошибок контроля вдвое риск ошибочных аналитических выводов возрастает для 1-й компании с 0,08 до 0,28, а для 2-й компании – с 0,71 до 0,99.

Выводы: 1. Для 1-й компании риск ошибочных аналитических выводов на уровне 0,15 при контроле продукции в течение месяца на предприятии-поставщике может быть признан как приемлемый.

2. Для 2-й компании предприятие-поставщик реализует откровенно бракованную продукцию (брак ежемесячно имеет место с вероятностью около 0,9), что негативно скажется в дальнейшем при эксплуатации системы.

Это – недвусмысленные выводы для дальнейшего ведения бизнеса.

Пример 2. В процессе длительной эксплуатации неизбежны аварии на трубопроводах. У первой из сравниваемых компаний их ожидается меньше за счет более эффективного управления качеством и рисками. Положим, на поддержание системы контроля качества на предприятиях-поставщиках ежегодные расходы 1-й компании, практикующей, в отличие от 2-й компании, различные виды проверок трубопродукции (акустические, магнитные, оптические, с проникающими веществами, радиационные, радиоволновые, тепловые и электромагнитные), оцениваются в 5 млн. руб., а 2-й компании – в 1 млн. руб., за 2 года расходы считаются вдвое больше. На мониторинг и контроль ситуации в процессе эксплуатации трубопровода 1-я компания, применяющая современные методы, включая комбинацию дистанционного зондирования интегральных и локальных методов инспекции, методов внутритрубной инспекции, расходует в течение 2 лет 50 млн. руб., а 2-я, использующая лишь вертолетное обследование и регулярные рентгенографические методы инспекции, – 10 млн. руб. Кроме этого, на меры противодействия рискам 1-я компания, применяющая в дополнение к мерам 2-й компании проверку качества выпускаемой продукции всеми рекомендованными видами и методами неразрушающего контроля и дистанционное зондирование (космический мониторинг и авиационную съемку), расходует в течение 2 лет 14 млн. руб., а 2-я компания – 12 млн. руб. Более детальные условия примера см. в монографиях [10], [11].

Требуется провести комплексный сравнительный анализ технической политики обеих компаний по показателям рисков и возможных ущербов с учетом затрат на систему контроля качества на предприятиях.

Для решения используются модели инструментария «УЯЗВИМОСТЬ». Комплексный сравнительный анализ технической политики обеих компаний по показателям рисков и возможных ущербов с учетом затрат на систему контроля качества на предприятиях, мониторинга и контроля при эксплуатации и принимаемых мер противодействия показал следующее (см. рис. 37, 38).

Рис. 37. Исходные данные и результаты анализа для 1-й компании, пример 2

Техническая политика 1-й компании характеризуется показателями: при суммарных затратах на меры ситуационного анализа, мониторинга и контроля и противодействия рискам в объеме 74 млн. у.е. риск негативного воздействия на компанию равен 0,334, а математическое ожидание (МОЖ) ущерба – 3,34 млн. у.е. Наибольший вес в уязвимость (риск равен 0,121 из 0,334) вносят неэффективные мониторинг и контроль. Если практически при разумных затратах принятые меры мониторинга и контроля неулучшаемы, то полученные риски и ущербы должны восприниматься 1-й компанией как неизбежные. Как интегральный результат показатели эффективности технической политики 1-й компании могут быть приняты в качестве положительного ориентира для аналогичного рода предприятий.

Рис. 38. Исходные данные и результаты анализа для 2-й компании, пример 2