По этим причинам большинство размещений используют процесс «построения книги». Суть процесса состоит примерно в следующем: в предварительном проспекте компания сообщает диапазон цены, по которой она готова продать свои акции (например, не ниже $2 за акцию). Далее в ходе маркетинга выпуска (работы аналитиков, сейлзов, роуд-шоу) организаторы собирают с инвесторов заявки, где те указывают, сколько акций и по какой цене они хотели бы приобрести. Таким способом организаторы и компания могут получить лучшее понимание того, каков спрос на акции при различных уровнях цены. Это помогает полностью разместить подписку на акции, так как при этом можно оперативно поменять цену и объем размещения в зависимости от складывающегося спроса.

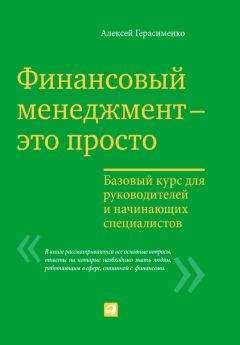

Чтобы лучше понять процесс формирования книги, надо немного рассказать об иерархии банков и их обязанностей в синдикате. Внутри синдиката организаторов существует своя иерархия (см. рисунок). От положения банка в иерархии зависят его обязанности в процессе IPO и, соответственно, заработок.

Примечание: на иллюстрации приведена европейская классификация синдиката. В американской классификации названия на соответствующих уровнях будут:

• Букраннер/ведущий менеджер;

• Ко-менеджер;

• Андеррайтинговая группа;

• Группа продаж.

На вершине этой «пищевой цепочки» находится букраннер. Это главное действующее лицо в синдикате. Букраннер – это банк, который будет вам помогать в подготовке всех документов – остальные этого делать не будут. Он получает большую часть доходов от размещения. Главный козырь букраннера – контроль книги заявок. Все остальные участники синдиката свою комиссию будут получать от букраннера. Вообще вы как эмитент можете повлиять на состав синдиката. Обычно, кроме выбора букраннеров, вы можете повлиять на выбор ведущих менеджеров. Далее уже букраннеры и ведущие менеджеры набирают остальных участников синдиката (хотя ваши пожелания по включению в синдикат того или иного банка, с которым у вас имеются хорошие отношения, безусловно, будут учтены).

Букраннер обычно берет лично на себя обязательство по размещению большей части объема выпуска. Роль остальных участников синдиката обычно заключается в андеррайтинге (получении от клиентов заказов) определенной части объема выпуска акций. Вот, например, состав и обязательства участников синдиката при IPO Agfa-Gevaert (1999 год, объем выпуска – €1,54 млрд, цена размещения €22 за акцию):

Глобальный координатор всего процесса распределяет объемы подписки между другими участниками синдиката. Ведущие совместные менеджеры при этом обычно являются «главными» по определенной территории (например, Европа, США, Ближний Восток и т. д.), в зависимости от того, где их позиции более сильны. В структуре синдиката букраннер и ведущие менеджеры несут твердые обязательства по размещению. Остальные менеджеры в синдикате не берут на себя твердых обязательств и получают комиссию в зависимости от того реального объема, который они смогли разместить (но обычно не выше выделенной им квоты).

Давайте посмотрим на структуру распределения вознаграждения среди участников синдиката. Например, возьмем некое среднее IPO с оценкой компании в $1 млрд, free-float в 20 % (то есть общий объем IPO – $200 млн), комиссией в 4 % (то есть всего комиссия, которую получат организаторы IPO от компании, составит $8 млн) с одним глобальным координатором. Распределение комиссии будет происходить примерно следующим образом:

Таким образом, если глобальный координатор взял на себя обязательство по размещению 30 % выпуска, он получит:

То есть около половины всей комиссии от выпуска. Неудивительно, что банки страшно конкурируют за позицию букраннера в IPO.

Итак, основная часть синдиката (по количеству) получает доходы в виде торговой комиссии. В реальности участники синдиката (их сейлзы) в ходе работы аналитиков с инвесторами, а также в ходе роуд-шоу звонят и встречаются с инвесторами, стремясь получить от них заявки на покупку акций. Эти заявки участники синдиката передают букраннеру. Очевидно, что в такой ситуации одним и тем же инвесторам по поводу одного и того же IPO звонят разные банки (иногда раз по десять). В этом случае возникает опасность дублирования заявок, ведь не всегда букраннер знает, кто реально стоит за заявкой. Дублирование несет в себе опасность потери контроля над процессом размещения, ведь в этом случае букраннеру будет трудно оценить, каков реальный спрос на акции, а какие заявки дублируют друг друга – в последний день такие заявки могут неожиданно «схлопнуться». В связи с этим иногда работа синдиката организовывается таким образом, что инвесторы подают заявки напрямую букраннеру. В заявке в этом случае инвестора просят указать распределение комиссии между различными участниками синдиката, которые ему «продали» это IPO.

Таким образом, в процессе «построения книги» постепенно копится определенное количество заявок на покупку акций. Обычно это происходит в течение нескольких недель. В определенный момент книга «закрывается». В этот момент, если вы использовали процесс определения цены с помощью «построения книги», вам (точнее, вам совместно с букраннером) надо будет определить финальную цену, по которой вы будете продавать акции.

Если заявок меньше, чем акций, то вам придется либо отменить IPO, либо изменить объем размещения. Если их больше (что всегда хорошо), вам надо будет определить цену отсечения и далее распределить акции между инвесторами.

Теоретически цену отсечения вы можете определить, выстроив все заявки по убыванию цены и выбрав самую высокую цену, которая позволит вам разместить требуемое количество акций. Если цена вас устраивает, то все отлично. На практике цену отсечения устанавливают несколько ниже требуемого для «теоретического» отсечения уровня. Таким образом, книга остается несколько «переподписанной». Это делается для того, чтобы создать определенный ажиотаж вокруг IPO – инвесторы не получат столько акций, сколько хотели, и вынуждены будут докупать их на открытом рынке после IPO. Ажиотаж должен повысить ликвидность акций и обеспечить успех IPO в глазах инвесторов. После определения цены отсечения вы выпускаете финальную версию проспекта эмиссии, в которой указываете цену отсечения.

Поскольку в результате определения цены отсечения заявок у вас обычно будет больше, чем акций, вам (точнее букраннерам) придется каким-то образом распределить акции между инвесторами, которые подали заявки. Это называется аллокацией акций.