Отметим, что формулировка теоремы Коуза имеет массу вариаций. Например, Дж. Стиглер формулировал ее следующим образом: «В условиях совершенной конкуренции частные и социальные издержки будут равны»43. Другие варианты формулировок приведены в статье «Теорема Коуза» в «The New Palgrave: A Dictionary of Economics» Д. Кутером44.

Первоначальное распределение титулов собственности не имеет значения сточки зрения эффективности, или Парето-оптимальности, если они могутсвободно обмениваться.

Первоначальное распределение титулов собственности не имеет значения сточки зрения Парето-оптимальности окончательного размещения ресурсов, если трансакционные издержки пренебрежимо малы.

Первоначальное распределение титулов собственности не имеет значения сточки зрения эффективности в условиях совершенной конкуренции.

Однако наиболее адекватным следует считать второй вариант формулировки, который соответствует предложенному выше варианту.

Сама постановка проблемы спецификации и обмена правами собственности в рамках предпосылки о нулевых трансакционных издержках позволяет сделать первый шаг на пути к преодолению стереотипа мышления, выработв шегося в экономической теории после появления работы А. Пигу «Экономическая теория благосостояния». В связи с этим будет уместно вновь напомнить слова Р. Коуза:

«Экономическая политика предполагает выбор между альтернативными социальными институтами, а они создаются силой закона или зависят от него. Большинство экономистов не осознают этой проблемы. Они изображают

43Там же, с. 143.

44Cooter, Robert D. (1987), Coase Theorem, in The New Palgrave: A Dictionary of Economics, vol. 1,John Eatwell, Murray Milgate, and Peter Newman (eds.), N.Y.: Stockton, 457.

идеальную экономическую систему, а затем, сравнивая ее с тем, что они наблюдают (или думают, что наблюдают), предписывают изменения, необходимые, чтобы достичь этого идеального состояния, и при этом вовсе не заботятся о том, как это все может быть сделано» 45.

В случае с устранимыми внешними эффектами проблема состоит в поиске такого механизма отбора институциональных соглашений, который позволял бы учитывать максимальное количество значимых для соответствующей ситуации выгод и(или) издержек. Если выбранная форма институционального соглашения способствует увеличению объема произведенной ренты, это означает, что она оказывается эффективнее статус-кво.

В действительности существует множество способов интернализации. Среди них кроме спецификации первоначальных прав собственности с последующим обменом ими можно выделить установление специальных налогов (субсидий — для позитивных внешних эффектов), количественных ограничений, интеграцию (вертикальную, горизонтальную, конгломератную), систему голосования по поводу приемлемого объема вредного воздействия или выбора соответствующих инструментов интернализации, смешанные формы институциональной реакции на внешние эффекты. Наконец, сохранение статус-кво и соответственно отклонения общественных и частных выгод (издержек) также могут рассматриваться как одна из возможных альтернатив.

Вопрос, который может возникнуть, состоит в том, чтобы определить, какой из вариантов интернализации внешнего эффекта следует выбрать или почему оказался реализованным один из вариантов, а не другой?

Рассмотрим данный вопрос на простом примере. Предположим, что построен аэропорт Шереметьево-3, который расположен вблизи жилых массивов. Возник конфликт между ним и жителями поселков по поводу права на воздушное пространство. Для одних — это возможность принимать и отправлять самолеты, для других — наслаждаться тишиной, которая вдруг превратилась в ограниченное благо. Предположим, что неудобства, создаваемые аэропортом для местных жителей, стали настолько высоки, что проблема коллективного действия была преодолена и они образовали организацию, выступающую в защиту их интересов. Каковы возможные варианты решения этой проблемы и во что оно обойдется? Все затраты приведены к текущему моменту времени (цифры условные).

Перенос аэропорта в другое место будет стоить 20 млрд. руб. Изменение расписания движения и уменьшение интенсивности полетов — 12 млрд. руб. Установка в каждом доме шумопоглощающих устройств (третьи рамы, более толстые стены из соответствующего материала) — 10 млрд. руб. Переселение всех жителей с их согласия в другое, более тихое место — 15 млрд. руб.

Если предположить, что трансакционные издержки (в том числе и по оценке наносимого ущерба, стоимости мероприятий, обеспечивающих разрешение конфликта) пренебрежимо малы, то вне зависимости от первоначального распределения прав собственности выбор будет сделан в пользу установки в каждом доме шумопоглощающих устройств.

Итак, обмен между двумя заинтересованными сторонами будет осуществляться тогда, когда издержки спецификации прав собственности и издержки обмена

45 Коуз Р. (1993), Фирма, рынок и право, М.: Дело, с.29.

правами собственности равны нулю или достаточно малы по сравнению с взаимными выгодами от обмена. (Это означает, что не возникает проблем идентификации объекта прав собственности, определения субъекта, пользующегося законными правами, набора соответствующих ему правомочий, измерения вредного воздействия и т. п).

Если трансакционные издержки равны нулю, то, строго говоря, с точки зрения Парето-оптимальности окончательного использования ресурсов не имеет значения, каким образом будет обеспечена полученная нами структура производства: возможно использование корректирующих налогов Пигу, абсолютных ограничений на производимое благо X, вертикальную интеграцию и т. д.

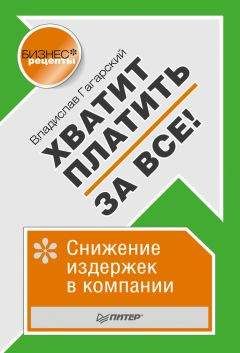

Установление налога (рис. 3.1) Пигу приводит к изменению частных предельных издержек. Это значит, что предельные издержки производителя повысятся на величину ставки данного налога.

Рисунок 3.1. Внешние эффекты и налог Пигу

SMC

мс

SMB

SMC, РМС

О

X"

X'

X

ЕМС, SMB

ЕМС*= SMB*

Предельная

отда-

ча от «загрязне-

ния»

Предельные

А

В

С

внешние

О

X"

X'

X

SMC — общественные предельные издержки; РМС — частные предельные издержки; SMB — общественная предельная выгода; Р" Р* — ставка налога Пигу; Р' — цена производимого продукта до введения налога; Р" — цена производимого продукта после введения налога;

ABC — величина потерь в благосостоянии вследствие возникновения внешнего эффекта; ЕМС — внешние предельные издержки

Вместе с тем на качественном уровне данная ситуация кардинальным образом отличается от рассмотренной выше системы частного обмена правами тем, что налогообложение не предполагает обязательного возмещения ущерба пострадавшей стороне, что в реальной ситуации будет означать ослабление стимулов к раскрытию информации о размерах наносимого ущерба. Более того, будут ослаблены стимулы получения данной информации самим «пострадавшим».

Повышение частных предельных издержек при каждом из возможных объемов производства ведет к сокращению равновесного объема производства и повышению рыночной цены производимого продукта. В результате в условиях равновесия предельные общественные издержки совпадают с частными предельными издержками, так что проблемы избыточного налогового бремени, влияющей на эффективность окончательного распределения благ, здесь не возникает. (В данном случае предполагается, что ставка налога в точности соответствует величине предельных внешних издержек, что обеспечивает Парето-оптимальность равновесия посредством налогообложения).

С помощью графика (см. рис. 3.2) можно показать, что введение количественных ограничений на объем производимой продукции в случае равенства трансакци-онных издержек нулю приводит к таким же результатам с точки зрения использования ресурсов. Единственным отличием является то, что рента, которая изымалась у производителей с помощью налога Пигу, теперь остается у них.

Рисунок 3.2. Внешние эффекты и количественные ограничения

РМС

Р"

SMB

SMC, SMB, РМС

X

0Х"=Х* X'

SMC — общественные предельные издержки; РМС

частные предельные издержки; SMB — общественная предельная выгода; Р' — цена производимого продукта до введения количественных ограничений; Р" — цена производимого продукта после введения количественных ограничений; Р* — цена предложения после введения количественных ограничений; X*— количественные ограничения на объем производства продукта X

Несколько более сложной будет ситуация, когда количественные ограничения существуют в виде квот на загрязнение для отдельных хозяйствующих субъектов. В этом случае эффективность размещения ресурсов может быть обеспечена в результате перераспределения данных квот посредством добровольного обмена.