Все перечисленные выше недостатки особенно актуальны в условиях существования денежных залогов. Проблемы могут быть частично решены, если специфические активы будут созданы обоими контрагентами. В этом случае вероятность продолжения их взаимодействия повышается.

Гибридные соглашения часто используются в сферах производства и оказания услуг, где сложно осуществить оценку качества производимой продукции или действий исполнителя. В этих условиях специфическим ресурсом оказывается репутация контрагентов, что обусловливает необходимость создания стимулов у партнера, который может оказывать влияние на создание репутации, для поддержания ее на должном уровне.

Рассмотрим в качестве примера систему франчайзинга. По договору франчайзинга исполнитель (франчайзи) получает от поручителя (франчайзора) право использования торговой марки, а возможно и некоторых специфических знаний и навыков, в обмен на стартовые выплаты и роялти. С точки зрения франчайзора данный договор является выгодным, так как позволяет привлечь капитальные ресурсы в развитие сети на более приемлемых условиях. Кроме того, подобные соглашения позволяют использовать мощную рыночную мотивацию, поскольку право на остаточный доход остается у франчайзи. Франчайзи также выигрывает от возможности быстрого освоения рынка, благодаря выходу на него под известной торговой маркой. Однако, необходимость поддержания репутации торговой марки как специфического актива, приводит к тому, что организационно независимым франчайзи приходится соглашаться на выполнение ряда условий: соблюдать установленные стандарты качества, приобретать сырье только у заранее определенных поставщиков, ограничивать деятельность предоставлением товаров и услуг, предлагаемых под данной маркой. Выполнение некоторых из этих условий, предполагает осуществление франчайзи инвестиций в специфические активы, которые выступают залогом и сигнализируют о достоверности его обязательств. Если в результате проведенных проверок, обнаружится, что стандарты качества обслуживания были нарушены, франчайзи понесет существенные необратимые издержки. В то же время, франчайзи тоже ожидает создания гарантий со стороны франчайзера, которые могут быть выражены в основании дочерних предприятий, продающих продукцию под той же торговой маркой. Интересен факт, что в рамках франчайзинговых сетей редко осуществляется пересмотр роялти и стартовых выплат, то есть существуют некоторые пределы адаптации, в которых изменение относительных цен не оказывает влияния на отношения контрагентов. Эффективное распределение рисков между поручителем и исполнителем позволяет не только поддержать репутацию, но оказывает, таким образом, влияние на выживание системы в целом.

Выбор между дискретными институциональными альтернативами. В ходе предыдущего изложения так или иначе рассматривались вопросы определения сравнительных преимуществ и недостатков различных институциональных альтернатив. В данном разделе будут обобщены полученные выводы и выявлены основные критерии выбора.

Отметим разницу в неоклассическом и неоинституциональном подходе к этому вопросу. На основании предпосылок ортодоксальной неоклассической экономической теории существует возможность моделирования четко идентифицируемого оптимального результата. Таким образом, выбор осуществляется по принципу наибольшего соответствия используемой альтернативы параметрам, определяемым на основании построенных моделей. В процессе моделирования, как правило, происходит отказ от рассмотрения ряда характеристик, которые, тем не менее, при определенных условиях могут оказать существенное влияние на поведение контрагентов в рамках институциональных альтернатив. В новой институциональной экономической теории не предполагается достижение оптимума. Основной целью анализа является выявление сравнительных преимуществ и недостатков дискретных институциональных альтернатив в тех или иных условиях. Процесс выбора альтернативы включает, таким образом, оценку базовых параметров институциональной среды и ключевых характеристик трансакций. Наилучшей из возможных будет альтернатива, в рамках которой происходит минимизация совокупности трансформационных и трансакционных издержек.

Двумя основными видами трансакционных издержек являются затраты на получение информации и предупреждение или предотвращение оппортунистического поведения контрагентов. Эти издержки оказываются взаимосвязанными: чем больше релевантных данных удается выявить, тем ниже вероятность возникновения оппортунизма. Можно выделить различные виды оппортунистического поведения: непредоставление информации, отлынивание, вымогательство и шантаж. Манипуляция релевантными данными возможна ввиду их асимметричного распределения между контрагентами. Отлынивание характерно для отношений поручителя и исполнителя, когда последнему удается скрыть недобросовестное выполнение условий контракта, например, прикладывая неоптимальный уровень усилий при выполнении задания. Вымогательству подвержен индивид, инвестирующий в специфические активы. В случае разрыва отношений он несет высокие необратимые издержки. В то же время шантаж возможен со стороны собственника специфических, прежде всего человеческих, активов, поскольку осуществление трансакций с использованием специализированной технологии оказывается выгодным обоим контрагентам.

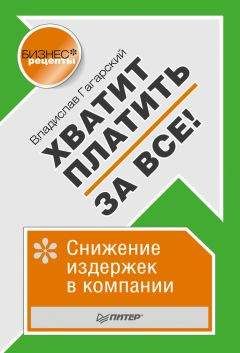

Способ борьбы с проявлениями оппортунизма зависит от выбираемой структуры управления контрактными отношениями, которая, в свою очередь определяется ключевыми характеристиками трансакции. Как правило, в качестве основной из них рассматривается специфичность активов. Если уровень специфичности низок, то рациональные контрагенты не станут создавать специализированные структуры управления. При возрастании уровня специфичности, стороны постараются предоставить гарантии окупаемости инвестиций. Однако, чем больше ресурсов требуется на создание гарантий, тем в большей степени риск перекладывается на предоставляющего их контрагента. Наилучшим решением возникающих проблем является переход к объединенному управлению, в рамках которого в наибольшей степени возможна минимизация трансакционных издержек, связанных с сокрытием информации, вымогательством и шантажом. Вместе с тем положительный эффект может быть перекрыт, если по каким-либо причинам затруднено использование адекватных способов предотвращения и пресечения отлынивания. В качестве иллюстрации используем схему О. Уиль-ямсона68.

Рисунок 4.1. Способы управления трансакциями и уровень специфичности

активов

iC + AG

AC,AG

AG — разница в между издержками рыночного и внутрифирменного управления трансакциями, АС — разница между издержками, возникающими при производстве товара в рамках фирмы и затратами, связанными с закупкой товара на рынке, к — специфичность активов.

Основной вывод модели: чем выше степень специфичности активов, тем больше выгоды внутрифирменного управления по сравнению с рыночным. Соперничество, сопровождающее рыночный обмен, стимулирует контрагентов к принятию эффективных решений, но с ростом взаимозависимости партнеров возникает риск шантажа и вымогательства, следовательно, возрастают издержки независимых сторон соглашения по обеспечению непрерывности отношений и окупаемости инвестиций в специфические активы. Если контрагенты объеди-

68 Уильямсон О.И. (1996), Экономические институты капитализма. Фирмы, рынки, «отношен-ческая» контрактация, СПб.: Лениздат, с. 164.

няются для осуществления производства, им приходится затрачивать ресурсы на решение проблем, присущих иерархическим структурам, прежде всего, согласовывать мотивации поручителя и исполнителя. Вот почему при низкой специфичности активов, обусловливающей легкость смены партнера, целесообразно воспользоваться преимуществами стимулирующего воздействия рыночных механизмов; с повышением степени специфичности издержки мониторинга и стимулирования действий исполнителя оказываются меньше издержек, которые стороны понесут в случае разрыва отношений. Эти соображения являются основанием для представления функции AG убывающей. Вместе с тем, осуществление производства товара для собственных нужд не позволяет реализовывать экономию от масштаба и разнообразия, а также предполагает отказ от выгод специализации и разделения труда. С этой точки зрения, рыночные закупки всегда будут выгоднее, однако чем выше специфичность используемого оборудования и производимых товаров, тем уже круг потенциальных покупателей, и тем ниже выгоды агрегирования спроса. Вот почему функция АС также убывает с ростом специфичности активов. При уровне специфичности активов к*, контрагентам безразлично, будет ли трансакция осуществлена в рамках рыночного или внутрифирменного механизма управления.